주담대 만기 50년짜리가 판매가 중단되는 추세다.

최근 2023년 2분기(4~6월) 가계부채가 1분기(1~3월)에 비해 10조 원 가까이 늘었다. 올해 1분기는 작년 4분기에 이어 가계부채가 줄어드는 추세였는데 다시 증가세로 바뀌었다.

가계부채는 은행이나 카드사 대출뿐만 아니라, 대부 업체나 다른 공적 금융기관, 결제 예정인 신용카드 사용금액을 모두 포함한다.

이중 눈에 띄는 것은 주택담보대출이다. 물론 주담대는 애초에 큰돈을 빌리기 때문에 비율이 클 확률이 높다. 그렇기에 가계부채가 늘어난다는 것은 더 큰 위험이기도 하다.

2분기 가계대출은 총 1,862조 8천억 원이었고, 그중 주담대는 무려 1,031조 2천억 원이다. 내 집마련을 위한 제도인 특례보금자리론, 50년 만기 주담대가 출시되면서 파이가 커진 것으로 보고 있다.

주담대 50년은 어떤 장단점이 있었을까?

- 장점

주택담보대출은 보통 10~30년인데, 50년짜리 주담대는 훨씬 돈을 천천히 갚으니, 월 상환액이 줄어 당장의 부담이 줄어든다. 또한, 월 상환액이 줄어 대출받을 수 있는 금액이 늘어난다. (DSR 규제 회피 가능)

**예를 들어 연봉 5천만 원 직장인이 금리 연 4.45%로 30년 만기를 선택하면 받을 수 있는 주담대 한도는 3억 3000만 원이다. 그러나 만기를 50년으로 늘리면 빌릴 수 있는 돈은 4억 원으로 커짐.

- 단점(문제점)

50년 만기 주담대를 빌리다 보니 가계 대출이 너무 늘어났고, 금융시장 전체가 불안해질 수 있는 위험이 커진다.

여기에 주담대를 50년 만기로 지정하면 청년층은 돈을 갚을 확률이 높지만(불안한 건 마찬가지), 중장년층은 돈을 끝까지 잘 갚을 것인가에 대한 우려가 있다. 대출 풀로 당기는 게 아니라 도와주려고 한 건데 이렇게 당기면 문제라는 것이다.

이에 정부의 요청을 받아 금융권은 50년 만기 주담대를 판매중단하고 있다.

NH농협은행과 BNK경남은행은 50년 만기 주담대 판매를 중단했으며, BNK부산은행도 출시를 재검토하기로 했다.

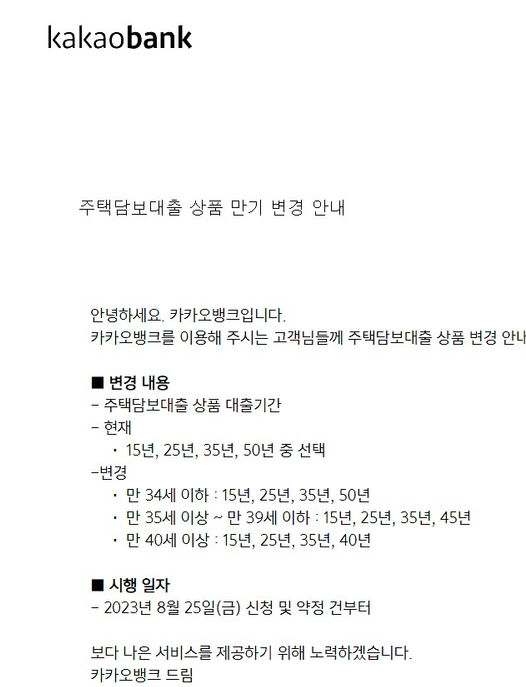

카카오뱅크와 SH수협은행, DGB대구은행도 만 34세 이하 고객에게만 50년 만기 주담대를 내주기로 했다.

애초에 정부 요청으로 50년 주담대를 만든 건데, 금방 가계 대출이 문제가 되니 후다닥 사업을 접거나 제한을 두고 있으니, 중장년층에 반발은 상당히 크다. 물론 문제가 생겼을 때 비판을 감수하고 사업을 검토하는 게 맞으나 혼란을 받는 건 대중들이니 아쉬울 따름.

'경제·사회 & 생활 이야기 > 금융, 절약 상품 및 정부 지원금 안내' 카테고리의 다른 글

| 공매도 내년 상반기까지 전면 금지 조치. *갑분 공매도 금지를 하는 이유는? (0) | 2023.11.05 |

|---|---|

| 중소기업 재직 중인 직장인을 위한 혜택 및 정책 정리 (0) | 2023.10.22 |

| 지하철, 버스 통합권 'K패스' 내년 도입 예정. 대중교통비 20~30% 환급 가능 (0) | 2023.08.24 |

| 정부 주택청약저축 혜택 강화 및 금리 인상 확정 *기타 혜택은? (0) | 2023.08.18 |

| 청년도약계좌 가입조건 및 신청방법, 금리, 우대금리 적용방법, 중복여부 정리 요약 (0) | 2023.06.12 |

댓글