청년도약계좌 가입대상

만 19세 ~ 만 34세. 병역이행기간 최대 6년까지 인정

개인소득 연 6천만 원 이하, 중위소득 180% 이하 *개인소득이 0원인 경우엔 가입 불가하다. 따라서 개인소득이 없는 대학생이나 무직자분들은 가입이 불가하다. 공기업, 공무원은 가입이 가능하다.

가입직전 3개년도 내 금융소득종합과세 대상자였던 사람들은 가입 불가

23년 6월 15일 출시돼 올해 12월까지 매월 가입자를 받을 예정이다.

청년도약계좌 가입혜택 및 금리

청년도약계좌는 개인소득 6천만 원 이하 + 중위소득 180% 이하, 금융소득종합과세 비대상자였던 사람들에겐 정부기여금을 지급하고 비과세 혜택을 준다.

정부기여금은 본인납입금(월 최대 70만 원)과 납입금에 비례한 정부 기여금을 지원(3.0%~6.0%) + 이자소득 비과세 혜택을 받는다.

예를 들어 청년도약계좌에 가입시 본인의 소득이 2,400만 원 이하라면, 70만 원을 납입해도 40만 원에 대해서만 기여금 지급 비율인 6%가 적용돼 최대 2만 4천 원을 받을 수 있다.

6천만 원 이하라면 70만 원이 모두 인정되지만 지급 비율이 3%로 낮아 최대 2만 1천 원을 받게 된다.

*만약 소득이 6,000만 원~7,500만 원 이하인데, 중위소득이 180% 이하인 경우엔 정부기여금은 미지급이나 비과세 혜택은 주어진다.

청년도약계좌는 금리가 핵심인데, 이게 좀 이상하다.

청년도약계좌의 금리는 가입 후 3년 간 고정금리가 적용된다. 그러나 이후 2년은 변동금리가 적용된다. 납입 원금뿐 아니라 매달 지급되는 정부 기여금에도 이자가 붙는다. 다만, 복리는 아니고 단리 상품이다.

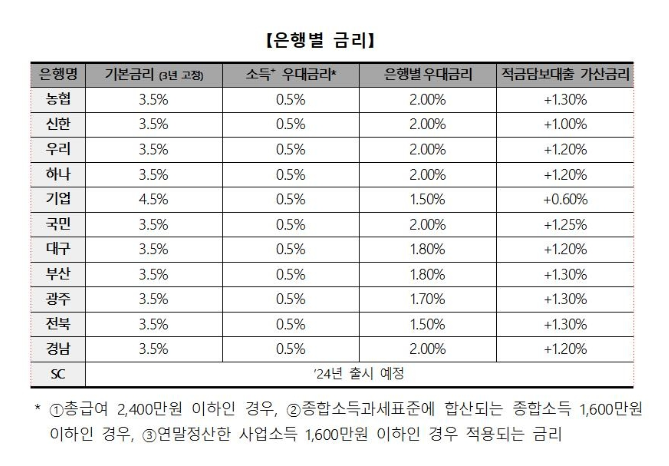

23년 6월 8일. 5대 은행인 KB국민, 신한, 하나, 우리, 농협은행을 포함해서 11개 은행이 청년도약계좌 금리를 공시했다. 다만, 정식 출시 전까지 조정 가능성은 남아있어서 100% 확정은 아니다. *확정 공시는 12일 예정이다.

예고된 공시에 따르면 청년도약계좌 상품을 취급하는 은행의 3년 고정 기본금리는 3.5~4.5%였으며, 소득조건(소득 2,400만 원 이하, 종합소득 1,600만 원 이하, 사업소득 1,600만 원 이하)에 따른 우대금리는 0.5%로 은행 간 차이가 없다.

이 말은 즉슨, 예고 공시에 따르면 청년도약계좌에 기본금리는 4.0%~5.0% 금리를 보장받을 수 있다.

여기에 소득조건 0.5%를 비롯한 일정 조건을 충족했을 때 얹는 우대금리(2~2.5%p)로 구성되며, 우대금리 조건은 은행별로 상이할 예정이다.

청년도약계좌 문제는 여기서 생긴다.

윤석열 정부가 홍보한 청년도약계좌가 최대 5천만 원 목돈을 형성하려면 최초 적용 금리가 최소 6% 중반대가 돼야 한다.

현재 시중은행들 적금은 평균 3~4% 수준이다. 현재 금리 하락이 예정되는 상황에서 고금리 상품인 청년도약계좌는 은행 입장에서 부담스럽다. *참고로 청년도약계좌는 약 306만 명이 가입 가능할 것으로 보고 있다.

이에 시중은행은 청년도약계좌에 우대금리 적용 조건을 달아놨다. 이렇게 되면 6% 중반대 금리 적용을 위해선 청년도약계좌를 가입하는 청년들은 어느 정도 소비를 해야만 한다.

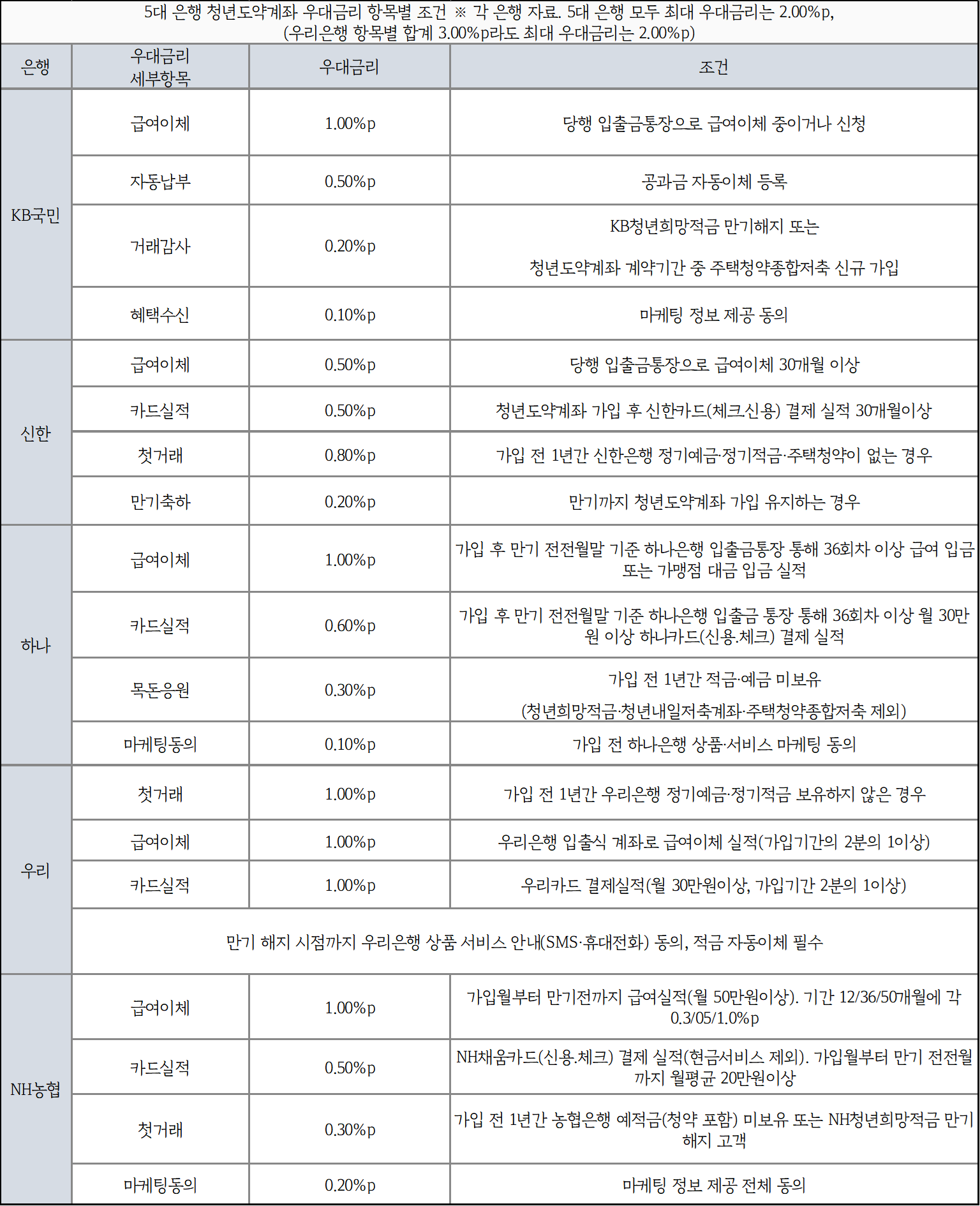

대표적인 5대 시중은행의 주로 우대금리 적용 조건은 ▲급여이체 통장 사용 ▲카드 결제 실적 ▲마케팅정보 제공 동의 ▲만기까지 가입 유지 등의 조건 있다.

신한, 하나, 우리, 농협은행은 당행 예적금 가입 이력이 없으면 가입자에게 우대금리를 적용한다. KB국민은행은 청년희망적금을 만기 해지만 기존 고객에게 0.2%p 우대금리를 적용한다.

*참고로 청년도약계좌와 청년희망적금은 중복가입이 불가능하다.

여기서 문제는 카드 실적이다.

하나은행은 월 30만 원 이상, 36회 이상 하나카드 결제 실적이 있어야 0.6%p 우대금리를 적용한다. 3년간 1,080만 원을 써야 한다.

우리은행은 청년도약계좌 가입 기간 절반 이상 우리카드 결제 실적을 보유해야 1%p 우대금리를 적용

농협은행 만기 전전월까지 월평균 20만 원 이상 카드 실적이 있어야 0.5%p를, 신한은행은 신한카드 결제 실적 30개월 이상이 있으면 0,5%p를 적용한다.

카드 실적은 카드 결제를 해당 은행 입출금 통장이 돼야 한다. 원래 주거래 은행과 통장이 있어서 카드를 사용한다면 소비자에 따라 크게 상관없을 수도 있다.

그러나 청년들을 위해 저축을 장려하는 프로그램인 청년도약계좌를 통해 5천만 원을 모으려면 천만 원을 써야 한다. 청년도약계좌의 취지와 맞지 않아 비판을 받는 이유기도 하다.

은행의 입장에선 손실을 최소화하기 위해 어쩔 수 없는 선택이겠지만, 아쉬움이 남는 건 어쩔 수 없는 일이다. 또한, 작년 예대마진으로 엄청난 마진을 남긴 금융권에 대한 여론이 여전히 좋지 않아 시선이 곱지만은 않다.

청년도약계좌 신청 기간 및 가입방법

청년도약계좌는 6월 15일부터 가입 시작으로 매월 2주간 은행에서 가입신청을 받는다. 신청 이후 2~3주 내로 심사 절차를 밟은 후에 결과를 통보할 예정이다.

별도 서류 없이 비대면으로 본인인증 및 소득확인 등을 통해서 가입이 가능하다. 22년 소득은 7~8월에 확정되므로 그 이전에 가입한다면 21년 소득을 기준으로 가입 신청을 받는다.

22년부터 소득이 발생했다면 23년 8월 이후에 가입이 가능하다.

청년도약계좌와 청년희망적금은 중복가입이 불가하므로 청년희망적금을 해지해야 청년도약계좌 가입이 가능하다.

청년도약계좌 가입 후 중도 해지 시에는 정부 기여금 및 비과세 혜택을 적용받지 못한다. 다만, 퇴직, 사업장 폐업 등을 비롯한 특별 사유 시에는 제외다.

청년도약계좌는 가입 후에 1년 주기로 개인소득 확인을 통해 유지심사를 진행한다. 다만, 가구소득 변화는 심사에서 제외되고 개인소득만 심사를 진행한다.

유지심사 시 개인소득이 6,000만 원을 초과한다면 다음 심사까지 정부기여금 지급이 중단된다. 이자 비과세 혜택은 가구 소득요건을 충족한다면 만기까지 유지된다. 연령 조건은 심사에 포함되지 않는다.

'경제·사회 & 생활 이야기 > 금융, 절약 상품 및 정부 지원금 안내' 카테고리의 다른 글

| 지하철, 버스 통합권 'K패스' 내년 도입 예정. 대중교통비 20~30% 환급 가능 (0) | 2023.08.24 |

|---|---|

| 정부 주택청약저축 혜택 강화 및 금리 인상 확정 *기타 혜택은? (0) | 2023.08.18 |

| 수익률 142% 경기도 청년 노동자 통장 출시. *군인, 공무원, 공공기관, 가입가능 여부 및 기타 가입자격 정리 (0) | 2023.05.15 |

| 2023 청년내일저축계좌 조건 및 신청방법, 자격 총 정리 *공무원 가입 여부 및 기타 FAQ (1) | 2023.05.03 |

| 17일 애플 통장 출시, 애플 저축계좌 *연 금리 4.15% 수수료X (1) | 2023.04.21 |

댓글