✅노후를 대비하는 방법은 무엇이 있을까?

사람들이 재테크를 하는 이유는 재산을 증식시키기 위해서이다. 그 이유는 집, 차, 경제적 여유, 노후 대비 등이다. 이중 주로 노후 대비를 위한 것이 바로 '연금'

은퇴하면 소득이 없기 때문에 이를 연금으로 대비하는데, 이 연금을 어떻게 굴리느냐에 따라 노후 자산이 달라지기도 한다. 미국의 경우 자산 대부분을 미국 주식에 투자하였으나, 한국은 원리금보장형에 투자하는 경우가 많아 금액 증식이 잘 되지 않는다.

이에 최근 보면 재산 증식을 위한 상품 홍보를 많이 하는 걸 볼 수 있는데(ISA 등), 개개인의 재산이 늘어 노후대비가 돼야 정부에서도 사람들에게 드는 사회적 비용이 감소하기 때문이다.

한국에서 연금은 3층 구조로 되어있다.

1층 국민연금

정부가 기본적인 생활을 보장하기 위해 만든 공적 연금이다. 소득이 있는 사람이라면 급여에서 4대 보험을 떼고 받게 되는데, 이 4대 보험에는 국민연금, 건강보험, 고용보험, 산재보험이 포함돼 있다.

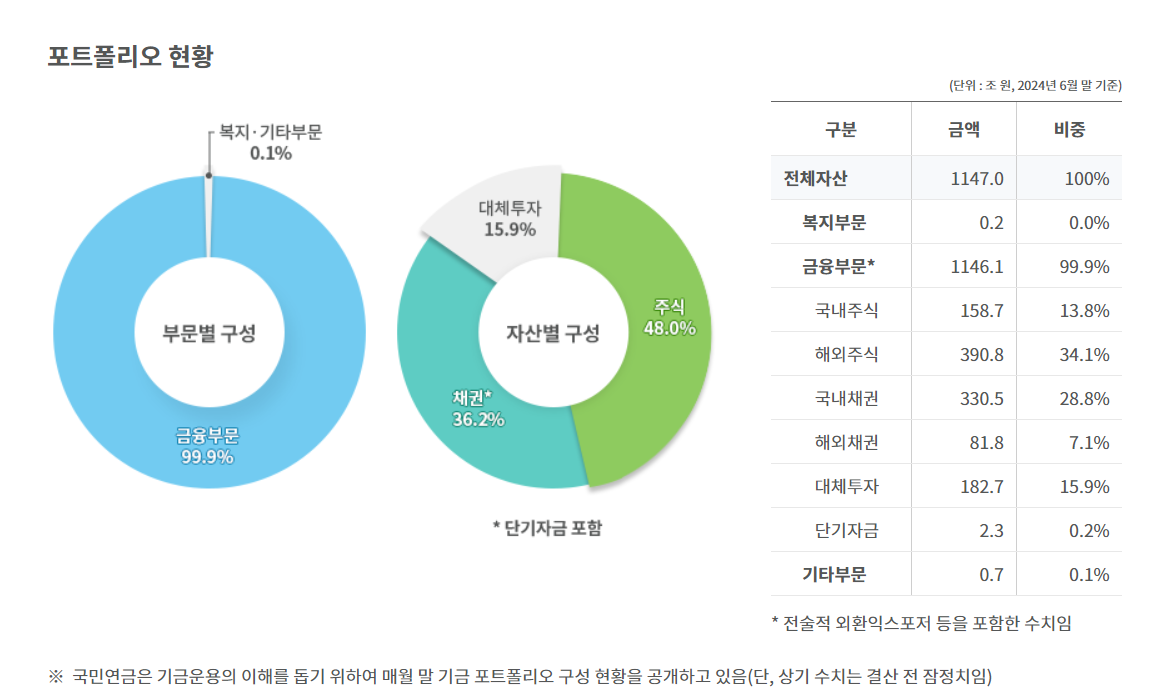

여기서 떼간 국민연금 보험료는 국민연금공단에서 관리한다. 이 기금을 여러 곳에 투자하여 재산을 증식하고 추후 이 돈으로 국민연금이 지급된다.

국민연금공단의 수익률이 뉴스에 나오는 이유이기도 하다. 또한, 국민연금공단에 가면 현재 공단의 포트폴리오가 어떻게 되는지도 볼 수 있다.

국민연금은 나중에 기초생활 보장을 위해 수령할 수 있는데, 만 65세부터 연금으로 수령이 가능하다. 다만, 최대 5년 빨리 조기수령이 가능하다.

조기수령이 가능하려면 1) 만 55세 이상 2) 국민연금 납부 10년 이상 3) 소득 활동이 중단된 경우로 3가지를 충족해야 한다.

조기수령을 1년 앞당길 때마다 수령할 금액 대비 6%가 감소하는데, 예를 들어 65세에 100만 원 수령 예정이었다고 할 경우, 1년을 앞당기면 94만 원, 2년 88만 원, 3년 82만 원, 4년 76만 원, 5년 70만 원으로 점차 감액된 금액을 수령하게 된다.

2층 퇴직연금

회사가 적립해 주는 연금의 개념이다. 1년 이상 회사에서 근무할 때 회사로부터 일시금으로 지급받는 것이 '퇴직금'

그리고 회사에서 발생하는 퇴직금을 외부 금융기관에 맡기고, 이후 금융기관으로부터 퇴직 시 연금으로 받거나, 일시금으로 받을 수 있는 것이 '퇴직연금'이다.

퇴직연금은 기업이 퇴직 적립금을 운용하고 책임을 지는 'DB확정급여형'과 근로자가 직접 운용 및 책임을 지는 'DC확정기여형'이 있다. *퇴직연금은 참고로 만 55세부터 연금수령이 가능하다.

3층 개인연금

국민연금과 퇴직연금은 근로소득이 있다면 발생하는 공적연금이지만, 개인연금은 개인이 알아서 자유롭게 가입하는 사적 연금이다. 해도 되고 안 해도 그만인 것

개인연금은 ✔️연금저축신탁(은행 가입이나 18년부터 판매 중단), ✔️연금저축펀(증권사), ✔️연금저축보험(보험사) 등 3가지로 나뉘며 장단점이 있다.

연금저축보험은 보통 안정적인 편이고, 연금저축펀드는 공격적인 편이라고 보면 된다. 자세한 글은 이전 포스팅 참고

2024.04.10 - [경제·사회 & 생활 이야기/금융, 절약 상품 및 정부 지원금 안내] - '연금저축계좌'란? 연금저축보험과 연금저축펀드의 장단점

'연금저축계좌'란? 연금저축보험과 연금저축펀드의 장단점

'【연금저축계좌】'란? 1. 가입대상 : 누구나 가입가능 2. 납입한도 : 연간 1,800만 원 + ISA계좌 만기전환금액 3. 세액공제한도 : 연간 400만 원 + ISA만기전환금액의 10% *50세 이상은 200만

washere.tistory.com

'경제·사회 & 생활 이야기 > 금융, 절약 상품 및 정부 지원금 안내' 카테고리의 다른 글

| 경기청년역량강화 기회 지원 사업 *취준생 대상 어학시험 및 자격시험 비용 지원 사업 (6) | 2024.11.13 |

|---|---|

| 주택청약통장 금리 상향 및 납입 한도 증가 (6) | 2024.10.07 |

| 주택청약통장 월 납입액 25만 원으로 상향할 예정 *납입액을 상향하는 이유와 시점은? (0) | 2024.06.19 |

| 금융투자소득세란 무엇일까? 금융투자소득세 정리 *폐지될 것인가, 시행될 것인가 (1) | 2024.05.18 |

| KB증권 ISA 중개형 비대면으로 서민형 가입 및 전환하는 방법 (0) | 2024.05.10 |

댓글