반응형

'예대마진'이란?

은행엔 크게 두 가지 금리가 있다.

- 대출금리

돈을 대출해주는 대신, 원금 + 이자(대출금리)를 받는 것.

빌리는 돈이 많을수록 은행은 리스크가 커지기 때문에, 보통 많이 빌릴수록 이자가 높고, 돈 떼이면 안 되니까 신용등급이 높은 사람들에게 대출을 해준다.

- 예금금리

사람들이 은행에 돈을 예치해둔다. 그 대가로 돈을 예치해준 사람들에게 이자를 지불한다. 이게 '예금금리'다.

은행은 돈이 무한하지 않다. 이 때문에 더 많은 대출을 해주려면, 그만큼 많은 돈이 필요하다. 그래서 고객들을 모집해 돈을 예치를 받는 것이다.

그리고 '예금금리' - '대출금리'의 차이로 은행은 마진을 남긴다. 이게 은행의 전통적인 수익 모델이며. 이를 '예대마진'이라고 한다.

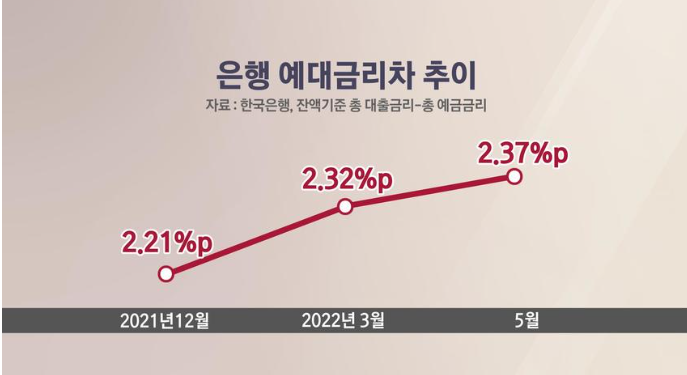

현재 문제가 되고 있는 것은 은행의 지나친 '이자장사'

은행이 예대마진으로 수익을 내는 것은 당연하다. 하지만 7년 7개월만에 대출금리와 예금금리의 차이가 최대치로 벌어졌다. 물가인상과 기준금리 상승으로 대출금리가 올라가는 것에 비해 예금금리는 너무 미미하다는 것.

이에 대통령, 정치권, 금융당국은 이를 공개적으로 비판했고, 은행은 금리를 올려 상품을 내놓았다.

- 대표적으로 NH농협은행도 주택대출 금리를 최대 0.2% 포인트 인하, 우리은행은 주택대출 가산금리를 1.5% 포인트 인하했다.

- 신한은행은 월 최대 30만원까지 납입할 수 있는 만기 10개월 자유 적금 상품을 최고 금리 연 4%로 내놨으며(*다만 주 단위 납입이라 사실 소소한 저축 효과만 내기 딱 좋다. 거의 생색 내기용임)

- 우리은행은 지난달 최고 금리 연 3.2% 정기예금 상품을, 케이뱅크는 연 5% 금리 적금을 내놔 완판을 시키기도 했다.

- 하지만 은행들이 예금 금리를 높이는 데는 또 다른 이유가 있다. 기업 대출은 꾸준히 늘고 있어 대출 여력을 확보하려면 금리를 높여서라도 수신 규모를 늘려야 할 필요가 있기 때문이다.

은행 예적금 4% 출시할까?

충분하다. 시중은행도 계속해서 압박을 받으며, 기준금리도 올라갈 것이기 때문이다. 다만, 하반기에는 저축은행이 먼저 나올 것으로 예측이 된다.

은행보다 수신금리를 많이 줘야 하는 저축은행(제2금융권)의 특성상 빠르게 올릴 수밖에 없기 때문.

반응형

'경제·사회 & 생활 이야기 > 금융, 절약 상품 및 정부 지원금 안내' 카테고리의 다른 글

| 올해 하반기 IPO 대어. 쏘카, 현대오일뱅크, 케이뱅크 공모 예정 (1) | 2022.07.06 |

|---|---|

| 22.07.01.부터 적용되는 토스뱅크 에피소드3 혜택 정리, 토스뱅크 에피소드3 혜택 비교 (1) | 2022.07.05 |

| 최대 1,000만 원 소상공인 손실보전금 정리, 손실보전금 지급 대상, 손실보전금 신청방법 (1) | 2022.06.30 |

| 현대카드 제로 에디션2 14만 캐시백 이벤트, 연회비 면제, 현대카드 캐시백, 현대카드 연회비 면제 *현대카드 7월 캐시백 혜택 추가 정리 (1) | 2022.06.28 |

| 토스뱅크 키워봐요 적금 vs 케이뱅크 챌린지 박스 vs 카카오뱅크 26주 적금 (3) | 2022.06.17 |

댓글