반응형

퇴직급여에 '퇴직금'과 '퇴직연금'이 포함됨.

간단하게 퇴직금과 퇴직연금의 차이를 말하자면

'퇴직금'

1년 이상 회사에서 근무하고 퇴직할 때. 회사로부터 퇴직금을 일시금으로 지급

- 퇴사 직전 3개월 급여로 하기 때문에 임금 상승 + 오래 다닐수록 기준금액이 높음

- 퇴사 직전 3개월 급여에서 1일 평균임금 x 30 x (총 근로기간 / 365)

- 1일 평균임금은 퇴사 전 3개월 총 입금 / 퇴사 전 3개월 총 재직일수

- 회사에 따라 지급이 오래 걸리는 빡치는 경우 발생 가능

'퇴직연금'

회사에서 발생하는 퇴직금을 외부 금융기관에 맡기게 되고, 이후 금융기관으로부터 받게 되는 퇴직 시 연금으로 받거나, 일시금으로 받을 수 있음

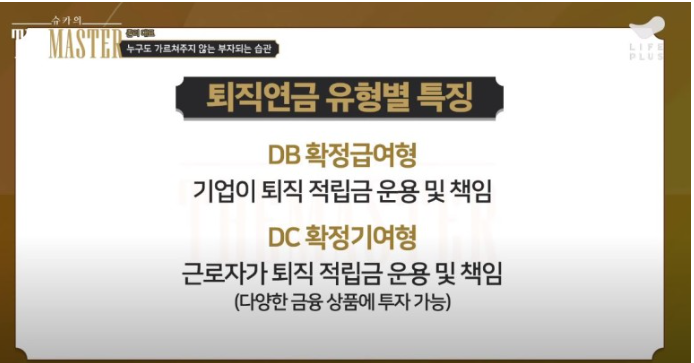

퇴직금의 개념은 익숙할테고, 퇴직연금은 '확정급여형(DB형)'과 '확정기여형(DC형)' 으로 나뉨

퇴직연금 확정급여형(금액이 퇴직금과 똑같아서 근로자 입장에서 큰 차이는 없음)

확정급여형 제도(퇴직연금 DB형)

- 적립되는 퇴직금을 외부 금융기관에 맡기는데, 이때 회사가 운용 및 책임

- 근로자가 지급받을 퇴직금이 이미 결정됨(퇴직금과 동일)

- 따라서 손실이 발생하더라도 근로자는 정해진 금액을 받음

- 퇴직시 평균임금으로 퇴직급여를 계산하기 때문에 임금 상승에 따라 퇴직금이 증가함

퇴직연금 확정기여형

확정기여형 제도(퇴직연금 DC형)

- 연간 임금 총액의 1/12를 1년에 한 번 근로자 개별 게좌에 납입 *추가 납입도 가능

- 이때 적립된 금액은 근로자가 직접 운용함

- 이때 발생하는 수익은 근로자의 것 *손실도 근로자의 몫

- 장기투자의 경우 복리효과를 볼 수 있음

개인형 퇴직연금(IRP)

개인형 퇴직연금(IRP)

- 방식은 DC형과 동일

- 소득이 있는 모든 취업자 가입 가능

- DB형 혹은 DC형 가입된 근로자도 추가로 IRP 가입 가능

- 회사를 옮기더라도 IRP를 통해 계속 적립이 가능하고, 55세 이후 연금으로 수령 가능

기타 사항

- DC형과 IRP는 연 700만 원까지 세액 공제 가능

- 단, 연금저축이 가입돼있다면, 연금저축 + 퇴직연금 합쳐서 700만 원까지임

반응형

'경제·사회 & 생활 이야기 > 금융, 절약 상품 및 정부 지원금 안내' 카테고리의 다른 글

| 22.06.10.부터 웰컴저축은행 보통예금 금리 3%, 파킹통장 추천, 고금리 예금 추천 (2) | 2022.06.10 |

|---|---|

| 2022 경기도 청년 복지포인트 연간 120만 원 지급, 청년 복지포인트 신청 (1) | 2022.06.09 |

| 고금리 예금(연 3.5%) 케이뱅크 코드K 정기예금 (1) | 2022.06.08 |

| 경기도 여성 취업지원금(2차) 신청기간 및 신청방법 (1) | 2022.06.07 |

| 경기도 청년기본소득 2차 신청기간, 경기도 청년기본소득 신청방법 (0) | 2022.06.06 |

댓글