정부와 여당이 배당소득의 '분리과세' 최고세율을 35%에서 25%로 낮추는 방안에 공감대를 형성했다. 구체적인 수치는 향후 국회에서 최종 결정이 될 예정이지만, 정부와 여당이 공감대를 형성한 만큼 추진이 빠를 것으로 예상된다. 이와 같은 방안은 25년 7월 발표된 세제개편안에 담긴 내용에 담긴 특별 규정이다.

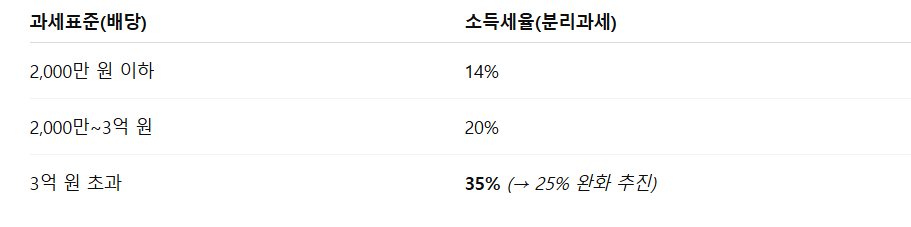

📌현행 배당소득 세율 원안

△2,000만 원 이하 14%(배당소득 세율 14%의 10% 지방소득세가 붙어 총 15.4%)

△2,000만 원 초과 ~ 3억 원 이하 20% (배당소득 세율 20%의 10% 지방소득세가 붙어 총 22%)

△3억 원 초과 35%(배당소득 세율 35%의 10% 지방소득세가 붙어 38.5%)

📌배당소득 세제개편안

개인 거주자가 **‘고배당 상장법인’**으로부터 받은 현금배당에서 3억 원 초과에 대한 세율 35%를 25%로 완화 *즉, 지방소득세까지 포함하면 총 38.5%의 세금이 27.5%로 완화되는 것

✅‘고배당’의 뜻: 전년 대비 현금배당이 줄지 않은 상장법인 중 ① 배당성향 40% 이상, 또는 ② 배당성향 25% 이상 & 직전 3년 평균 대비 5% 이상 배당 증가 기업의 배당에 해당. 펀드·리츠·SPC를 통한 배당은 제외(직접 보유 주식의 배당만 해당)

✔️배당 예시

예시 A) 5,000만원을 ‘고배당 상장기업’에서 배당받음 → 구간 20% 적용

소득세 1,000만원 + 지방소득세 100만 원 = 1,100만 원(실효 22%)

예시 B) 4억원 배당(원안 기준 ‘3억 원 초과’)

✔️35%라면 소득세 1억4,000만원 + 지방소득세 1,400만 원 = 1억 5,400만 원(실효 38.5%)

✔️25%로 완화 시 소득세 1억원 + 지방소득세 1,000만 원 = 1억 1,000만 원(실효 27.5%) *분리과세는 구간별 ‘단일세율’ 구조라 전체 금액에 해당 구간 세율을 적용

2,000만 원 초과분에 대해서는 5월에 있는 종합소득세 신고에서 하면 되는데 종합과세를 할지, 분리과세를 할지는 본인이 선택해서 가능하며 세제개편안이 통과되면 2026년 적용됨.

'경제·사회 & 생활 이야기 > 금융, 절약 상품 및 정부 지원금 안내' 카테고리의 다른 글

| 26년 6월 출시 예정 '청년미래적금' 가입조건 및 혜택 정리 (1) | 2026.01.03 |

|---|---|

| 토스뱅크 복주머니 새해 행운이 담긴 용돈 봉투 받기 이벤트 (0) | 2026.01.02 |

| 토스 100만 원 담긴 복주머니 이벤트 *토스 추석 용돈 짤짤이 이벤트 (1) | 2025.10.06 |

| 토스 황금보름달 찾기 이벤트 - 달 찾고 용돈받기 (1) | 2025.09.26 |

| 카카오뱅크 보름달 추석 용돈 이벤트. *카카오뱅크 용돈 짤짤이 이벤트 (0) | 2025.09.26 |

댓글